Tel: 1900 2039 – Ext: 412

Tel: 1900 2039 – Ext: 412 Email: tckt@ntt.edu.vn

Email: tckt@ntt.edu.vn

Tóm tắt

Mục tiêu nghiên cứu phân tích tác động của dịch Covid-19 đén hiệu quả hoạt động kinh doanh của các ngân hàng thương mại niêm yết trên sàn chứng khoán, trong đó hiệu quả cho vay là một biến nghiên cứu quan trọng đo lường sự sụt giảm rõ rệt trong năm 2020 làm ảnh hưởng đến hiệu quả hoạt động kinh doanh của ngành ngân hàng trong điều kiện khó khăn đại dịch Covid-19. Phương pháp nghiên cứu sử dụng trong ngữ cảnh là phương pháp hồi quy bảng (Pooled-OLS, FE, RE) để kiểm định dữ liệu hiệu quả hoạt động kinh doanh của ngành ngân hàng, và việc sử dụng tương tác với biến giả và kiểm định Wald t-test để kiểm tra sự khác biệt hệ số beta của hiệu quả cho vay trong đại dịch Covid-19 (cCrP) có khác biệt với hệ số beta bình quân của hiệu quả cho vay của toàn bộ giai đoạn hoạt động (aCrP) của các ngân hàng niêm yết trên sàn chứng khoán. Kết quả nghiên cứu cho thấy, hiệu quả hoạt động kinh doanh của các ngân hàng trong điều kiện Covid-19 sụt giảm trong là do quy mô tín dụng (scale) tác động âm và sự sụt giảm hệ số beta của hiệu quả tín dụng trong đại dịch Covid-19 (cCrP) thấp hơn hệ số beta bình quân của toàn bộ giai đoạn hoạt động (aCrP).

Từ khóa: Hiệu quả kinh doanh, hiệu quả tín dụng, hồi quy bảng.

- Mô hình nghiên cứu

Mô hình nghiên cứu đề xuất gồm: (i) quy mô tín dụng (scale) phản ánh quy mô hoạt động đầu ra của các ngân hàng có ảnh hưởng đến hiệu quả kinh doanh (BP), (ii) hiệu quả tính dụng (aCrP) phản ánh hiệu quả đầu ra của các ngân hàng thương mại:

![]()

|

Bảng Phương pháp đo lường các biến thống kê |

||

| Nhân tố | Tên biến | Phương pháp đo lường |

| Hiệu quả quản lý tín dụng | aCrPi,t | 1-(Chi phí lãi/Thu Thập Lãi) |

| Hiệu quả quản lý chung | HQQL_chung | 1-(Chi phí hoạt động/Tổng Lãi Hoạt động) |

| Chỉ số sản xuất công nghiệp | IPP | thu nhập từ trang web cục thống kê |

| Tỷ lệ thanh toán trên/tổng tài sản | Payment reserve_TA | Dữ trữ thanh toán/Tổng Tài sản |

| Cấu trúc tài chính | Deposit/loan | Tiền gửi khách hàng/Cho vay khách hàng |

| Tỷ lệ thanh toán trên/cho vay khách hàng | Payment reserve_creadit | Dữ trữ than toán/Cho Vay khách hàng |

| Rủi ro thanh khoản | Loan_deposit | Cho Vay khách hàng/(Tiền gửi +Huy động liên ngân hàng) |

| Rủi ro tín dụng | Deposit/TA | Cho Vay khách hàng/Tổng Tài Sản |

| Hiệu quả tính dụng năm 2020 | cCrPi,t | Covid x ACrPi,t |

| năm 2020 | Covid | Biến giả nhận giá trị “1” năm 2020 và “0” các năm còn lại |

| Scale | Log(Cho vay Khách hàng) | |

2.Các Giả thuyết

3. Kết quả nghiên cứu

|

Bảng 3 kết quả ước lượng OLS , FEM , REM |

|||

| Biến | PoolOLS | FEM | REM |

| Scale | -0.000443 | -0.00171*** | -0.000624* |

| aCrPi,t | 0.0310*** | 0.0251*** | 0.0296*** |

| cCrPi,t | 0.00568 | 0.00619* | 0.00540 |

| Payment reserve_TA | 0.0268*** | 0.0273*** | 0.0283*** |

| Deposit/loan | 0.00248 | 0.000147 | 0.00194 |

| Payment reserve_creadit | -0.00294* | -0.00294* | -0.00292* |

| Loan_deposit | 0.00868** | 0.0104*** | 0.00935*** |

| HQQL_chung | 0.000574*** | 0.000631*** | 0.000588*** |

| IPP | 0.0229* | 0.00468 | 0.0183 |

| _cons | -0.0119** | 0.00676 | -0.00915* |

| N | 371 | 371 | 371 |

| R2 | 0.5196 | within = 0.5134 | within = 0.4955 |

| between = 0.3147 | between = 0.6015 | ||

| overall = 0.4579 | overall = 0.5170 | ||

| R2 hiệu chỉnh | 0.5076 | ||

| Giá trị kiểm định F | 43.39 | 39.27 | |

| Giá trị kiểm định P (F -Statistic) | 0.0000 | 0.0000 | |

| Wald chi2 | 374.65 | ||

| Prob > chi2 | 0.0000 | ||

| ghi chú * p<0.05, ** p<0.01, *** p<0.001 | |||

| Kiểm định Wald test | aCrPi,t – cCrPi,t =0 | ||

| Giá trị kiểm định F | 34.2 | 13.34 | 28.18 |

| Giá trị kiểm định P (F -Statistic) | 0.0000 | 0.0003 | 0.0000 |

3.1 Kiểm tra đa cộng tuyến

Sử dụng thước đo thừa số tăng phương sai VIF (Variance Inflated Factor), nghiên cứu đã loại bỏ các biến không phù hợp trong mô hình.Sau khi thực hiện loại bỏ nghiên cứu thu được kết quả VIF có thể phù hợp đưa vào mô hình ( bảng 2).Các biến đưa vào mô hình đã hợp lý đảm bảo VIF<5.

| Biến | VIF | 1/VIF |

| Payment reserve_creadit | 4.28 | 0.23 |

| Payment reserve_TA | 4.12 | 0.24 |

| Loan_deposit | 2.78 | 0.36 |

| Deposit/loan | 2.36 | 0.42 |

| Scale | 1.59 | 0.63 |

| IIP | 1.52 | 0.66 |

| cCRPi,t | 1.32 | 0.76 |

| aCrPi,t | 1.29 | 0.78 |

| HQQL_chung | 1.14 | 0.88 |

Lựa chọn mô hình

Thực hiện lựa chon giữa OLS và REM nghiên cứu sử dụng kiểm định LM (Breusch-Pagan Lagrange Multiplier) và đồng thời kiểm kiểm định Hausman Để lựa chọn giữa FEM và REM đã lần lượt thu được kết quả ước lượng như bảng 3.

Kiểm định Hausman cho kết quả Prob > chi2 = 0.000 < 0.05 nên bác bỏ giả thuyết H0 : “sự khác biệt trong các hệ số ước lượng không có hệ thống” và chấp nhận H1 : “ sự khác biệt trong các hệ số ước lượng có hệ thống”. Hay nói cách khác là chấp nhận Mô hình FEM.

- Kết luận & khyến nghị

Chỉ số sản xuất công nghiệp (IIP) trong mô hình PoolOLS đã thể hiện rằng nếu các quan sát này độc lập, không có quan hệ rằng buộc về mặt thời gian ,không gian thì có mối liên hệ đồng biến giữa chỉ số sản xuất công nghiệp và hiệu quả hoạt động của ngân hàng.Vì các ngành công nghiệp sản xuất (ngoại trừ công nghệ số) thì rất cần sự đầu tư về máy móc thiết bị và hiệu quả lợi nhuận của các doanh nghiệp này tuy không cao nhưng ổn định..

Hiệu quả quản lý chung (HQQL_chung) có mối quan hệ cùng chiều với hiệu quả hoạt động của ngân hàng. Chỉ số này được tính bằng lợi nhuận biên giữa chi phí hoạt động và tổng thu nhập hoạt động, nhìn chung trong suốt giai đoạn 2007- 2020 tất cả ngân hàng, các ngân hàng đã không còn phù thuộc vào mảng tín dụng, thay vào đó các ngân hàng dần dịch chuyển coi trọng hơn các dịch vụ trung gian thanh toán, ngân hàng số.Đáng chú ý như ngân hàng TP Bank sau khi thua lỗ hơn 80% trên vốn chủ sở hữu năm 2011 ngân hàng này đẩy mạnh ngân hàng số và dần trở lại với lợi nhuân dương hơn 10% trên vốn chủ sở hữu từ sau 2 năm sau đó đến nay.

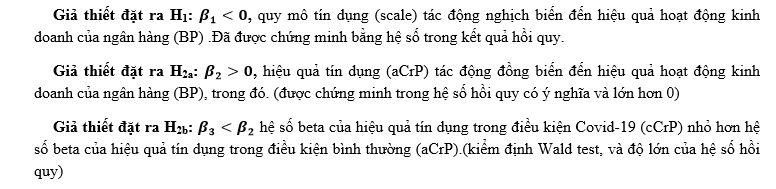

Quy mô tín dụng (scale) phản ánh quy mô hoạt động đầu ra của các ngân hàng, khi ngân hàng mở rộng hoạt động cho vay tín dụng cho đến mức tối ưu làm tăng hiệu quả hoạt động kinh doanh (BP). Song việc mở rộng quá mức dẫn đến áp lực chi phí từ lãi & chi phí hoạt động có khả năng làm giảm hiệu quả hoạt động kinh doanh (BP), đặc biệt trong điều kiện Covid-19 tác động của quy mô tín dụng ngược chiều với hiệu quả kinh doanh của ngân hàng

Hiêu quả tín dụng (aCrP) phản ánh hiệu quả đầu ra của các ngân hàng, khi ngân hàng thu nhập từ lãi vay tăng so với chi phí từ lãi vay, dẫn đến hiệu quả tín dụng (aCrP) tác động đồng biến đến hiệu quả hoạt động kinh doanh (BP). Song, Hiêu quả tín dụng trong điều kiện Covid-19 (cCrP) có khả năng tỷ lệ tác động nhỏ hơn so với tỷ lệ tác động của hiệu quả tín dụng trong điều kiện bình thường (aCrP).

- Disemadi, H. S., & Shaleh, A. I. (2020). Banking credit restructuring policy amid COVID-19 pandemic in Indonesia. Jurnal Inovasi Ekonomi, 5(02).

- PwC (2020), “Securing your tomorrow, today – The future of Financial services”, https://www.pwc.com/gx/en/financial-services/pdf/pwcthe-future-of-financial-services.pdf

- N.H (2013).Các nhân tố ảnh hưởng đến kết quả hoạt động kinh doanh của NHTMCP Việt Nam

- Sitompul, S., Ichsan, R. N., & Nasution, L. (2021). The Influence Of Exchange Rate, Inflation, For The Results Of The Development Assets Of Islamic Banks.

- Yusuf, M., & Ichsan, R. N. (2021). Analysis of Banking Performance in The Aftermath of The Merger of Bank Syariah Indonesia in Covid 19. International Journal of Science, Technology & Management, 2(2), 472-478.

Tác giả: Trịnh Xuân Hoàng- Giảng viên